Le Tribunal Administratif de Paris a débouté il y a quinze jours l'administration fiscale française qui réclamait un redressement de 1,115 milliards d'impôts à Google pour des arriérés de paiement courant sur plusieurs années. Nous avons demandé à un avocat, spécialiste de ces questions, si cette démarche du fisc français avait une chance d'aboutir. Et sa réponse est sans équivoque...

On le sait, depuis de nombreuses années, de grosses sociétés se sont fait une spécialité de l'"optimisation fiscale" ou le fait de payer moins d'impôts en profitant des failles des règlements fiscaux de certains pays ou continents. Bien sûr, si on raisonne sur la simple éthique, on peut estimer que les méthodes de voyous déployées par ces sociétés vont à l'encontre de la morale la plus élémentaire. Le ressenti est encore plus fort lorsque des sociétés françaises lambda s'aperçoivent qu'elles paient bien plus d'impôts en France que certaines firmes bien plus puissantes et générant un CA autrement plus élevé. Les valeurs morales et la confiance que l'on a dans ces entreprises en prennent un sacré coup très rapidement.

Parmi ces sociétés qui "optimisent fiscalement" à tire-larigot, on trouve les GAFA (Google, Amazon, Facebook, Apple) et donc plus particulièrement Google, qui se définit par ailleurs comme le parangon de l'honnêteté, de la neutralité, et qui ne tarde jamais à se présenter comme le chevalier blanc du Web au travers d'un apologue très recherché d'éternelle victime alors que le but final n'est autre que de nourrir grassement ses actionnaires, comme toute société du grand capital. Et ses méthodes fiscales sont tout aussi désagréables que celles de ses coreligionnaires, la plupart des transactions passant par l'Irlande, les Pays-Bas et les Bermudes, au travers du système dit du "sandwich hollandais" que nous avions décrit en détail dans notre lettre professionnelle il y a quelques temps déjà...

Google était donc depuis quelques mois dans le collimateur de la justice française pour ses pratiques d'optimisation fiscale, Bercy demandant un redressement de plus d'un milliard d'euros à la firme de Mountain View pour des arriérés d'impôts concernant la période allant de 2005 à 2010. Demande rétoquée par le Tribunal Administratif de Paris il y a quelques jours de cela.

Quelle validité juridique pour l'action du gouvernement français ?

On peut cependant se poser la question de la validité juridique de ce redressement. Finalement, cette action avait-elle une chance, même infime, de réussir ? Nous avons pour cela demandé à Alexandre Diehl, du cabinet Lawint, avocat habitué du monde Internet (vous lisez régulièrement ses articles dans notre lettre professionnelle) ce qu'il en était. Et son avis a le mérite d'être clair et précis :

"L’article 4 de la convention fiscale type OCDE prévoit qu’un établissement stable est soit une société, soit constitué par un cycle économique complet sur un territoire. En d’autres termes, un établissement stable est soit une entreprise bien localisée, soit, si c’est pas le cas, un ensemble de moyens humains, etc… totalement contrôlé par une société à l’étranger. L’intérêt de cette définition est que les pays taxent les « établissements stables ».

Pour Google (ou d’autres), s’est donc posée la question de savoir si Google France SARL était un « pantin » de Google Ireland qui, comme tout le monde le sait, est le cocontractant des Adwords. En effet, lorsqu’on créé un compte Adwords et qu’on paye, c’est avec Google Ireland que l’on contracte. L’administration a estimé que Google France était entièrement contrôlée par l’Irlande et qu’en fait, le CA créé en France par l’Irlance pouvait être taxé en France.

2 problèmes essentiels

OR, cette opinion présente 2 problèmes :

Problème 1 : le schéma juridique et fiscal de Google est connu depuis longtemps et n’a jamais été caché. Par exemple, le rapport d’information sur la fiscalité numérique déposé le 27 juin 2012 au Sénat, a détaillé toute la structuration fiscale de Google (https://www.senat.fr/rap/r11-614/r11-6141.pdf - page 29) :

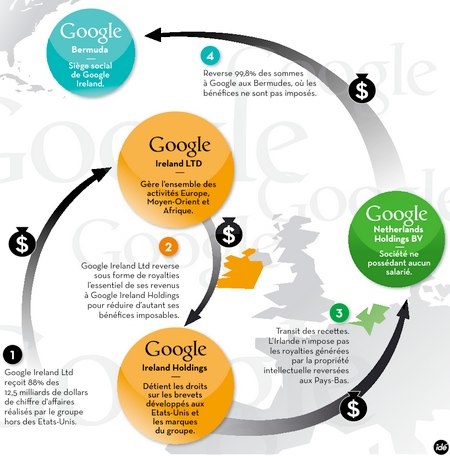

« 1. Google US Inc. concède ses droits de propriété intellectuelle (brevets et marque) à une société irlandaise située aux Bermudes dénommée Google Ireland Holdings. En contrepartie, celle-ci paye une redevance à Google US Inc. dont le prix est fixé le plus bas possible pour limiter la charge fiscale aux États-Unis. Il convient cependant de noter que le fisc américain a approuvé ce prix de transfert en 2006.

2. Google Ireland Holdings est une société de droit irlandais mais, dès lors que son « centre de management effectif » est situé aux Bermudes, elle est exemptée d’impôt sur les bénéfices en Irlande. En revanche, elle est la société-mère d’une filiale dénommée Google Ireland Limited, installée à Dublin, qui emploie près de 2 000 personnes. Celle-ci devient concessionnaire des droits de propriété intellectuelle détenus par sa société-mère en contrepartie du paiement d’une redevance très substantielle (environ 5,4 milliards de dollars). Ainsi, Google Ireland Limited réalise l’ensemble du chiffre d’affaires de Google pour l’Europe, le Moyen-Orient et l’Afrique ; soit près de 11 milliards de dollars (environ 88 % du CA non-américain de l’entreprise).

3. Le paiement de la redevance permet de « renvoyer » le bénéfice réalisé à la mère installée aux Bermudes. Comme il a été dit, Google Ireland Holdings échappe à l’impôt sur les bénéfices irlandais et le paiement de la redevance constitue une charge déductible pour Google Ireland Limited. Selon le droit irlandais, les redevances liées à l’exploitation d’un droit de propriété intellectuelle ne font l’objet que d’une taxation minime si elles sont transférées à l’extérieur du pays. Plus encore, elles sont totalement exemptées d’imposition si elles sont transférées à l’intérieur de l’Union européenne. Entre les deux sociétés irlandaises s’interpose alors une société néerlandaise, Google Netherlands Holdings BV, simple coquille juridique, par laquelle transite le paiement des redevances – d’où le nom de « dutch sandwich ». Au total, près de 99,8 % des bénéfices réalisés à Dublin sont perçus par Google Ireland Holdings sise aux Bermudes… où l’imposition sur les bénéfices n’existe pas.

4. Google est toutefois confronté à une ultime difficulté. Les bénéfices transférés aux Bermudes ne peuvent être rapatriés aux Etats-Unis sans faire l’objet d’une imposition à hauteur de 35 % (taux de l’imposition sur les bénéfices). En 2005, l’Administration Bush avait établi une imposition exceptionnelle de 5 % pour les bénéfices rapatriés depuis l’étranger ; l’opération avait permis le retour de près de 300 milliards de dollars de bénéfices (environ 15 Mds $ de recettes fiscales). Google et d’autres entreprises américaines attendent aujourd’hui une mesure similaire pour effectuer un nouveau rapatriement. D’après Bloomberg, environ 2 000 milliards de dollars de bénéfices seraient à ce jour logés dans des paradis fiscaux. Néanmoins, les sociétés des Bermudes ne publient aucune comptabilité. La traçabilité des bénéfices est donc pour le moins incertaine. »

Dès lors, la structuration fiscale étant connue, les autorités ne pouvaient qu’appliquer les règles de droit à cette situation (il n’y avait pas besoin de faire de contrôle fiscal pour découvrir le schéma). On savait donc parfaitement qu’on ne pourrait JAMAIS requalifier Google France de "simple pantin de l’Irlande".

Problème 2 : Les gens oublient que nous habitons un pays qui fait partie d'un ensemble qui s’appelle l’Union européenne. Juridiquement, la France n'est qu’une simple région de ce "pays", tout comme l’Irlande qui ne peut donc pas être considérée comme l’étranger. Absolument RIEN n’interdit une société d'envoyer des agents faire les VRP en France pour qu’ils fassent signer aux Français des contrats irlandais et que le CA remonte intégralement en Irlande. C’est précisément ce qui caractérise l’Union européenne. D’ailleurs, les assurances (françaises notamment) fonctionnent selon ce même schéma : regardez quelle est l’entité juridique qui assure votre voiture...

Bref, il n’existait donc ABSOLUMENT aucune chance que la France puisse redresser Google France SARL et tout le monde (y compris n’importe quel étudiant en droit fiscal) le savait parfaitement..."

Voilà qui a le mérite d'être clair : l'action de Bercy n'avait donc aucune chance d'aboutir. Etait-ce plutôt de la simple poudre aux yeux, histoire de montrer un mécontentement juste, mais contre lequel l'administration fiscale ne pouvait rien ? Possible (et celle-ci a finalement sans doute eu raison de la mettre en place, ne serait-ce que pour démontrer l'iniquité de la situation actuelle). Mais il faudra bien qu'un jour, la France et plus globalement l'Europe mette en place des règlements et contrôles aptes à ne pas favoriser l'évasion fiscale, comme c'est hélas le cas aujourd'hui, puisque Google et les autres profitent (sans vergogne, certes) d'un système mal fait qui leur permet légalement de gagner beaucoup d'argent et de ne pas payer d'impôts dans le pays où elles résident. "Evasion fiscale" ou "Optimisation fiscale" ? Ce qui est sûr, c'est que ce sont les entreprises françaises - qui, elles, paient loyalement leurs impôts sans sourciller - qui supportent les pots cassés...

Le système du "sandwich hollandais" illustré en une image... Source de l'image : Moneconomix |

En effet, c’est limpide.

Ajoutons que le chiffre d’affaire de Google AdWords est soustrait à celui des autres supports de com (presse, affichage, etc…) et l’on comprend bien que c’est un pan entier de l’économie européenne qui est siphonné.

Cela démontre la vacuité et l’inefficacité des gens qui font la loi.

Google n’est qu’un exemple. Plus on est puissant dans l’économie, plus on a les moyens de s’offrir les services d’experts fiscalistes, et ainsi d’OPTIMISER. Il est connu que les services fiscaux ne s’attaquent plus aux géants optimisateurs, parce qu’ils n’ont plus la carrure, et préfèrent s’attaquer aux plus modestes.

Et oui, volez un paquet de pâtes dans un super marché, et vous ferez de la prison si vous êtes mal défendu. Parce que ce n’est pas bien !

Ce qui me faire rire (jaune), c’est quand le TRÉSOR PUBLIC français, dans ses correspondances, m’invite à le retrouver sur son compte FACEBOOK.

FACEBOOK côté impôts, cela donne quoi ?

2. Commentaires

Ainsi qu’il ressort de l’article, celui-ci aurait très bien pu s’intituler: « Voici pourquoi nous donnons à google ( et autre GAFA) toutes les facilités pour éviter de payer ses impôts »

En effet, tous ces mécanismes existent parce que NOUS le VOULONS bien:

— quand l’Irlande a été en crise financière il y a à peine quelques années, nous contribuables européens avons aidé financièrement l’Irlande à la place d’impôts que Google et d’autres ne payaient à en Irlande.

— le Dutch Sandwich est une fiction juridique qui ne sert qu’à éluder l’impôt sans autre fondement et, dans certains pays européens, cela suffirait pour que le fisc puisse requalifier l’opération.

— nous avons retiré les Bermudes de la liste noire des paradis fiscaux

— et je pourrai continuer ainsi pendant des heures

C’est hélas la conclusion de l’article…

1.Question:

« …chiffre d’affaires de Google pour l’Europe…près de 11 milliards de dollars (environ 88 % du …). ». Ce chiffre ne correspond pas du tout à ce qui est publié par ailleurs sur le CA de Google En 2016, le CA publicitaire mondial de Google s’élevait à $ 79 milliards et la part Europe-MO-Afrique me semble très supérieure à $11 milliards.

Pouvez-vous svp confirmer, préciser l’année de référence de votre chiffre et si possible indiquer alors ce qu’il comprend et ne comprend pas? merci d’avance

J’ai fait suivre à Alexandre Diehl pour éventuelle correction. Mais ce point n’est pas primordial, à mon avis, sur le fond de l’article.

Par contre le but de Google n’est pas d’enrichir ses actionnaires puisque Google ne verse pas de dividendes.

De toute manière un versement de dividendes n’enrichit jamais un actionnaire : le montant du dividende étant soustrait au cours de l’action.

Merci pour cet article qui est très accessible, pour une fois que je comprends qqch à un montagne fiscal ! Bon, par contre, ça fout les chocottes 🙁